相続手続

相続税のあらまし

1 相続税とはどのような税金でしょうか

相続税は、個人が被相続人(亡くなられた人)の財産を相続、遺贈や相続時精算課税贈与によって取得した場合に、その取得した財産の価値を基に課税される税金です。

2 相続、遺贈や相続時精算課税贈与とはどのようなことでしょうか

(1)相続

相続は原則として死亡によって開始します。

(2)遺贈

遺贈とは、被相続人の遺言によって財産を移転することを言います。

相続時精算課税贈与

相続時精算課税贈与とは、贈与時に贈与財産に対する贈与税を納付し、贈与者が亡くなったときにその贈与財産の価額と相続や遺贈によって取得した財産の価額とを合計した金額を基に計算した相続税額から、既に納付した贈与税に相当する金額を控除した額をもって納付すべき相続税額とする制度です。

相続税の申告

1 どのような人が相続税の申告をする必要があるのでしょうか

被相続人から相続、遺贈や相続時精算課税贈与によって財産を取得した各人の課税価格の合計額(財産を相続税法に定める方法によって評価した金額の合計額)が、遺産に係る基礎控除額を超える場合、その財産を取得した人は、相続税の申告をする必要があります。

「遺産にかかる基礎控除額」は

3,000万円+(600万円×法定相続人の数)です

⇒この金額を超える財産を取得した場合に相続税の申告をして税金を納めます。

2 相続税の申告書はいつまでにどこに提出するのでしょうか

相続税の提出期限は被相続人の死亡の日の翌日から10か月目の日です。

例)

| 相続開始の日 | 申告期限 |

|---|---|

| 20XX年1月10日 | 20XX年11月10日(10か月目)が申告と納税の期限です。 |

相続税の申告書は、被相続人の死亡の時における住所地を所轄する税務署長に提出します。

相続税がかかる財産

相続税の課税対象となる財産は、被相続人が相続開始の時において有していた次の財産です。

これらは日本国内および、海外に存するものも含まれます。

■本来の相続財産

- 土地

- 家屋

- 立木

- 事業(農業)用財産

- 有価証券

- 家庭用財産

- 貴金属

- 宝石

- 書画骨董

- 電話加入権

- 預貯金

- 現金

- 債権、事業の売掛金・貸付金 など

■相続出来ないもの

- 年金受給権

- 〇〇の資格(〇〇試験合格)

例)運転免許、学校の卒業資格

■みなし相続財産

- 死亡保険金

- 死亡退職金

- 生命保険に関する権利 など

■その他課税される財産

- 相続開始前7年以内に被相続人から暦年課税に係る贈与によって取得した財産

- 相続時精算課税適用財産他 など

■相続税がかからない財産

- 墓地、仏壇、仏具など

- 死亡保険金等のうちの一定額

- 死亡退職金等のうちの一定額 など

相続税の計算

1 各人の課税価格の計算

「相続や遺贈によって取得した財産の価額」にはみなし相続財産の価額が含まれ、非課税財産の価額が除かれます。

「債務・葬式費用の金額」を差し引いた結果、赤字のときは「0」とし、その上で、「相続開始前7年以内の贈与財産の価額」を加算します。

2 課税遺産総額の計算

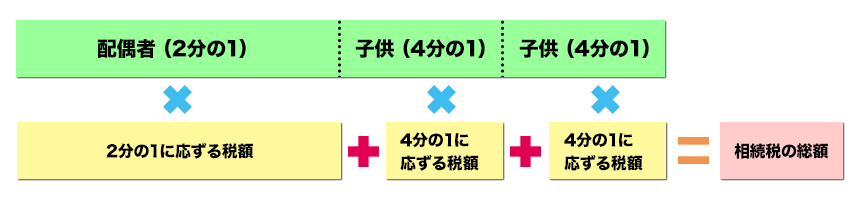

3 相続税の総額の計算

相続人が配偶者と子供2人の場合

課税遺産総額を法定相続分であん分し、各人の税額を計算して合計し総額を算出します。

相続税の特例(主なもの)

配偶者の税額軽減

配偶者は、相続した財産額が1億6,000万円または法定相続分(配偶者と子供が相続人の場合は1/2)までは相続税がかかりません。

小規模宅地の特例

被相続人の居住用宅地を配偶者又は同居親族が相続すれば330㎡まで、宅地の評価額が80%減額されます。

例)1億円評価だとすると8千万円減額して2000万円となります。

特例の要件

- 要件1:相続税の申告書を提出する

- 要件2:相続税の申告期限までに「遺産分割協議」が成立していること

相続に必要な手続き

相続が発生しますと、色々な手続きが必要です。主なものを時系列で表示します。

被相続人の死亡

通夜・葬式

3ヶ月以内

相続の放棄、限定承認(プラスの財産の範囲内で負債を継承すること)の申述を家庭裁判所へ

4ヶ月以内

被相続人の所得税と消費税の申告

(被相続人の死亡の年の1月1日から死亡日までの所得税及び消費税を申告)

分割協議の確定

不動産の相続登記と預金の名義変更

10ヶ月以内

相続税の申告と納税期限(延納・物納の申請期限)

1年以内

遺言が相続人の遺留分を侵害しているときには、遺留分の減殺請求ができる

3年10ヶ月以内

相続税の取得費加算の特例の適用期限(相続税が課税された財産を売却した場合の所得税の減税の特例)

相続税は相続の発生から10ヶ月以内に申告と納税(原則として現金一括)をしなければなりません。

料金

相続は被相続人・相続人・相続財産等によりその申告における条件がいろいろです。その中で基本的な条件の場合の報酬です。

基本報酬(別途消費税)

300,000円~

- 相続人2人以下 +1人につき+3万

- 不動産は自宅(単独所有土地330㎡以下)のみ

- 遺産分割は既に確定していて相続争いがない

- 生前贈与・名義預金等はない

- 銀行預金は2行(本支店)以下

- 口座件数 4口座以下

- 借入金口座件数 2口座以下

- 生命保険 2件以下

- 相続財産の総額が5千万円以下

- 申告期限まで6カ月以上ある等

遺産総額が5千万円を超える場合やその他の加算

加算報酬1(別途消費税)

| 遺産総額 ※ | 基本報酬 | 加算報酬 | 報酬総額 |

|---|---|---|---|

| 5千万円まで | 300,000円 | 0円 | 300,000円 |

| 5千万円超 7千万円以下 | 300,000円 | 100,000円 | 400,000円 |

| 7千万円超 1億円以下 | 300,000円 | 130,000円 | 530,000円 |

| 1億円超 1億4千万円以下 | 300,000円 | 170,000円 | 700,000円 |

| 1億4千万円超 2億円以下 | 300,000円 | 230,000円 | 930,000円 |

加算報酬2(別途消費税)

| 相続人加算 | 3人目以降 | 1人 30,000円 |

|---|---|---|

| 非上場株式 | 1社につき | 100,000円~ |

| 土地(路線価方式)2筆以降 | 1利用区分毎 | 50,000円~ |

| 土地(評価の難しいもの) | 1利用区分毎 | 100,000円~ |

| その他 財産、債務 | 相談 |

※注)相続税の財産の評価減する前の金額

相続人様すべてに連絡ができ、意思確認ができることが必要です。

お気軽にお問い合わせください。077-578-5586受付時間:平日 9:00-17:00

メールでのお問い合わせはこちら